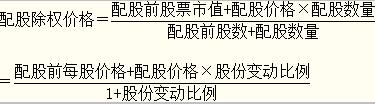

| 配股除权价格计算 | 通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权基准价格为:

|

| 配股权价值计算 | 一般来说,老股东可以以低于配股前股票市场的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。 |

(2)增发。

热门搜索

| 配股除权价格计算 | 通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权基准价格为:

|

| 配股权价值计算 | 一般来说,老股东可以以低于配股前股票市场的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。 |

(2)增发。